Premi Asuransi Murah, Ini 6 Cara Mudahnya

Premi asuransi murah banyak diinginkan. Ada 6 cara, yang sesungguhnya mudah, untuk mendapat premi asuransi murah.

Asuransi itu penting. Tapi, pemilik asuransi di Indonesia masih sangat kecil. Ketinggalan jauh dibandingkan negara tetangga, Singapore dan Malaysia.

Menurut survei Perasuransian Indonesia 2009, Bapepam-LK (sekarang OJK), jumlah pemegang polis asuransi jiwa gres mencapai 38 juta unit, dengan total uang pertanggungan sebesar Rp 1.361 triliun. Itu artinya hanya 17,5 persen orang Indonesia di kota-kota besar yang sudah mempunyai asuransi jiwa.

Sementara, survei AIA Financial dan MarkPlus (2011) menemukan fakta bahwa: tiga dari lima orang Indonesia tidak punya persiapan menghadapi risiko kesehatan atau kematian. Bukan hanya dana cadangan untuk berjaga-jaga, mereka juga tidak melindungi dirinya dan keluarganya dengan asuransi.

Survei lain memperlihatkan bahwa:

- Istri yang tidak punya asuransi mengalami penurunan kualitas hidup ketika pencari nafkah utama tertimpa petaka alasannya yaitu tidak adanya perlindungan keuangan.

- Semakin hari biaya pengobatan semakin mahal. Global Medical Trends Survey Report (Towers Watson, 2011) menemukan bahwa biaya pengobatan di Indonesia meningkat 10 hingga 14 persen dalam tiga tahun terakhir. Biaya ini akan terus meningkat dalam lima tahun ke depan seiring dengan makin berkembangnya pemakaian teknologi pengobatan gres yang ikut mendongkrak biaya jasa kesehatan secara keseluruhan.

Meskipun keuntungannya jelas, kenapa masih sangat sedikit orang di Indonesia yang punya asuransi jiwa ?

Salah satunya, persepsi bahwa asuransi itu mahal. “Penting tapi tidak sekarang, menunggu hingga penghasilan lebih besar”, alasan yang banyak diungkapkan alasannya yaitu pikiran premi asuransi yang mahal.

Premi Asuransi Jiwa

Kekhawatiran ini sesungguhnya tidak perlu muncul. Ada banyak cara untuk sanggup membeli premi asuransi jiwa yang terjangkau.

1 Ambil di Usia Muda

Premi itu mencerminkan risiko. Makin besar risikonya, makin mahal preminya.

Faktor yang mempengaruhi risiko yaitu usia. Makin renta usia, makin tinggi risiko ajal seseorang.

Alhasil, usia yang lebih renta dikenakan premi lebih tinggi dibandingkan usia muda. Jadi, premi murah sanggup dicapai dengan memulai asuransi sedari awal.

Selain itu, ketika muda kemungkinan mengidap penyakit masih kecil. Kondisi kesehatan masih prima.

Kondisi kesehatan yang prima menciptakan asuransi tidak akan mengenakan extra premi.

Dalam kondisi calon akseptor sudah mempunyai penyakit, asuransi kemungkinan besar akan menambahkan extra premi yang menciptakan premi menjadi mahal.

Banyak orang enggan punya asuransi ketika masih muda. Menganggap karenanya belum besar sehingga belum perlu.

Mindset ini seharusnya dirubah alasannya yaitu petaka tidak mengenal usia dan ketika di usia muda biayanya lebih murah dibandingkan mengambil di usia lanjut.

2 Asuransi Jiwa Murni

Asuransi Jiwa Murni atau asuransi term life yaitu asuransi yang mengatakan perlindungan jiwa (tidak ada investasi – preminya hangus). Jika tertanggung meninggal dunia, asuransi membayar Uang Pertanggungan (UP) kepada hebat waris.

Asuransi ini preminya paling murah dengan UP paling tinggi. Sangat manis untuk mengatakan perlindungan jiwa.

Ini pola asuransi term life: premi Rp 473 ribu sebulan mengatakan perlindungan hingga Rp 1M.

Kenapa preminya sanggup murah ? Ini asuransi yang tanpa embel – embel investasi. Sehingga tidak banyak bagian untuk komisi.

Kemudian, alasannya yaitu preminya hangus, asuransi jiwa murni tidak perlu mengatakan pengembalian kepada pemegang polis.

Dalam asuransi yang preminya tidak hangus, ada yang namanya investasi atau nilai tunai dalam asuransi tersebut. Hasil investasi atau Nilai tunai nantinya diberikan kembali atau sanggup ditarik oleh pemegang polis. Untuk sanggup mengatakan hasil investasi atau nilai tunai, perusahaan asuransi harus meningkatkan tingkat premi. Supaya ada dana yang sanggup dibayarkan.

Jadi, bila ingin preminya murah dengan UP yang tinggi, pastikan menentukan asuransi jiwa murni (term life) atau asuransi yang tanpa suplemen investasi (pengembalian premi).

3 Selektif Memilih Rider

Dalam pembelian asuransi, umumnya distributor akan mengatakan manfaat tambahan atau disebut rider.

Misalnya kesehatan, penyakit kritis dan kecelakaan. Ini manfaat tambahan yang diberikan diluar manfaat utama perlindungan jiwa.

Buat agent, manfaat tambahan ini bergairah dijual alasannya yaitu : (1) Ada tambahan komisi bila menjual rider; (2) otomatis dengan akseptor mengambil rider premi jadi lebih mahal dan itu artinya komisi lebih besar.

Bukan berarti bahwa Rider tidak perlu. Bukan. Mungkin saja diperlukan.

Namun, hal yang penting yaitu pertimbangkan dengan matang sebelum membeli rider.

Contohnya, bila sudah punya asuransi kesehatan dari kantor, kenapa masih perlu mengambil manfaat tambahan kesehatan lagi.

Saat mengambil rider penyakit kritis, baiknya pahami: kapan asuransi penyakit kritis sanggup dibayarkan ? pada stadium berapa uang cair ? apa jenis penyakit yang dicover ? Pahami itu semua dulu, gres putuskan ambil atau tidak.

Ingat rider itu tidak murah. Pastikan memang membutuhkan ketika tetapkan membelinya.

4 Gunakan Asuransi Keluarga

Jika satu keluarga terdiri atas 4 orang – ayah, ibu dan 2 orang anak, bagaimana cara membeli asuransi kesehatan?

Di pasaran terdapat dua cara, yaitu:

Cara Pertama: asuransi mewajibkan akseptor membeli asuransi terpisah untuk setiap anggota keluarga. Dalam kasus ini, Anda harus membeli 4 polis asuransi. Akibatnya, biaya jadi mahal alasannya yaitu preminya dari 4 polis yang berbeda-beda.

Cara Kedua: akseptor mencari asuransi kesehatan keluarga. Dalam jenis asuransi ini, akseptor hanya perlu membeli satu asuransi keluarga. Tidak perlu 4 polis asuransi. Biayanya jadi lebih murah.

Jadi bila satu keluarga ingin mencari asuransi kesehatan, carilah yang bentuknya asuransi untuk satu keluarga. Dimana hanya perlu 1 polis untuk satu keluarga.

5 Ganti Sesuai Tagihan (As Charged)

Dalam asuransi kesehatan, ada dua metode penggantian tagihan biaya rawat inap rumah sakit.

Pertama, penggantian dilakukan sesuai inner limit yang merupakan batasan maksimum penggantian biaya setiap kali masuk rumah sakit. Jadi, selain limit tahunan, perusahaan asuransi tetapkan inner limit.

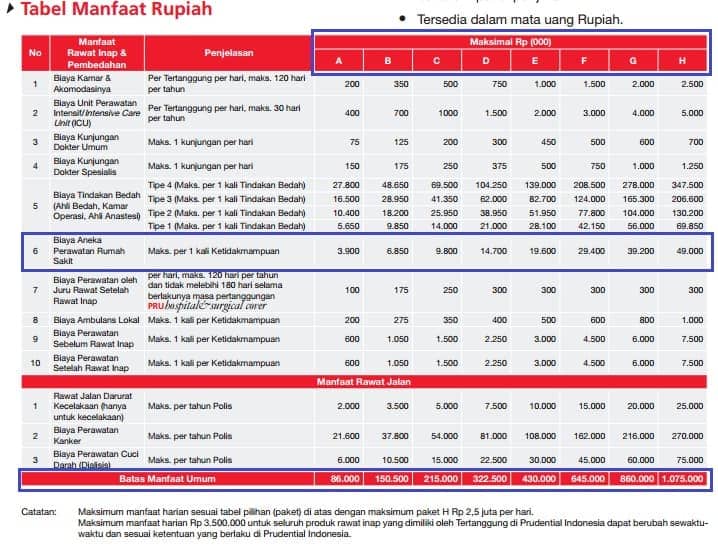

Berikut tabel manfaat asuransi kesehatan dari salah satu perusahaan asuransi terbesar di tanah air.

Contohnya, akseptor mengambil kamar Rp 1 juta (kelas E). Seandainya, akseptor ini rawat inap di rumah sakit yang menghabiskan tagihan biaya obat Rp 30 juta. Maka, biaya yang diganti asuransi hanya sesuai inner limit Rp 19.6 juta (biaya aneka perawatan), meskipun jumlah tagihan ini masih dibawah limit tahunan (Rp 430 juta).

Seberapapun besarnya limit tahunan, dalam cara ini tidak terlalu relevan alasannya yaitu kehadiran inner limit yang membatasi penggantian di setiap rawat inap.

Kedua, penggantian dilakukan sesuai jumlah tagihan (as charged) dan tidak ada inner limit. Dengan cara ini, asuransi akan mengganti berapapun tagihan biaya berobat selama limit tahunan masih tersedia.

Berikut tabel manfaat asuransi kesehatan as charged dari Manulife untuk kelas kamar Rp 1juta. Berapapun biaya tagihan obat akan diganti oleh asuransi (note: di tabel ditulis ‘ditanggung’ yang artinya tidak ada inner limit) selama masih tersedia limit tahunan sebesar Rp 1M.

Keuntungan cara kedua sangat terang alasannya yaitu besarnya limit dalam cara kedua dibandingkan cara pertama. Dalam cara pertama, kemungkinan besar akseptor harus merogoh kocek sendiri untuk menutup kekurangan yang tidak diganti oleh asuransi.

Meskipun tidak mempengaruhi premi secara langsung, tetapi bila akseptor harus menombok ketika klaim nantinya, itu sama saja akseptor membayar lebih mahal. Makanya, pilih asuransi kesehatan ‘as charged’.

6 Hindari Asuransi Seumur Hidup

Buat banyak orang, asuransi seumur hidup itu ibarat mengatakan perlindungan tanpa batas. Manfaatnya tampak luar biasa alasannya yaitu perlindungan yang seumur hidup.

Tapi, bagaimana dampaknya atas premi ? Dan yang lebih penting, “Apa perlu perlindungan seumur hidup ?”

Makin usang usia pertanggungan makin mahal preminya. Karena selama masa dukungan ada biaya asuransi yang harus dibayar.

Asuransi yang melindungi hingga usia 70 tahun pasti lebih murah dibandingkan yang hingga usia 99 tahun. Karena biaya asuransinya lebih murah.

Tujuan beli asuransi yaitu mengatakan dukungan keuangan kepada keluarga yang hidupnya tergantung pada tertanggung. Misalnya, ayah diasuransikan alasannya yaitu anak – anak mash kecil, belum sanggup mencari nafkah sendiri, sehingga membutuhkan perlindungan finansial dari risiko ajal orang tua.

Ketika anak – anak sudah mandiri, kebutuhan perlindungan asuransi seharusnya tidak dibutuhkan lagi.

Disaat orang renta usia 80 tahun, apakah anak masih membutuhkan dukungan keuangan ? Mereka tidak butuh lagi alasannya yaitu sudah mapan.

Dengan mengambil jangka waktu asuransi hanya hingga usia tertentu, contohnya 70 tahun, premi yang dibayar menjadi lebih murah dibandingkan dukungan seumur hidup.

Jadi, bila ingin irit premi, cukup ambil asuransi yang melindungi hingga usia tertentu. Tidak perlu dukungan seumur hidup karena: terang preminya mahal dan keuntungannya tidak besar.

Kesimpulan

Banyak yang tidak mengambil asuransi alasannya yaitu khawatir preminya mahal. Hal yang dibantah oleh artikel ini.

Banyak cara agar preminya tidak mahal. Anda sanggup kok beli asuransi dengan Rp 400rb/bulan mendapat UP Rp 1 sd 2M.

Ada banyak cara agar mendapat premi asuransi jiwa yang murah. Keenam tips diatas sanggup menjadi langkah awal Anda membeli asuransi.

Semoga bermanfaat !

GRATIS Konsultasi Premi Asuransi

Sumber https://duwitmu.com

0 Response to "Premi Asuransi Murah, Ini 6 Cara Mudahnya"

Posting Komentar