Suku Bunga Kpr Paling Rendah 2014: Di Bank Mana?

Bagaimana suku bunga KPR di 2014? Saya kembali melaksanakan survei ke sejumlah bank. Hasilnya, tidak terlalu menggembirakan dibandingkan tahun lalu. Namun masih ada bank yang memperlihatkan bunga KPR lebih rendah dibandingkan yang lain.

Memasuki 2014, kondisi kredit rumah kurang bersahabat.

Pertama, sejumlah peraturan Bank Indonesia (BI) memperketat persyaratan Loan to Value (LTV) pengambilan kredit rumah kedua keatas. Implikasinya, calon nasabah harus menyediakan porsi dana sendiri lebih besar dibandingkan sebelumnya untuk melaksanakan sumbangan rumah kedua keatas.

Misalkan harga rumah kedua senilai Rp 500 juta, maka maksimum sumbangan dari bank yaitu Rp 300 juta (LTV 60%). Sisanya, Rp 200 juta, harus dibayar dari kocek sendiri.

Kedua, kenaikkan suku bunga pola BI di paruh kedua tahun 2013 berimbas pula pada kenaikkan bunga kredit KPR. Era bunga rendah kredit rumah sudah berlalu. Sekarang, calon nasabah harus menghadapi pembayaran cicilan kredit pemilikan rumah yang lebih besar.

Saya melaksanakan survei pada final Maret hingga awal April 2014 mengenai berapa bunga sumbangan KPR di BTN, Mandiri, CIMB Niaga, Permata, BNI, Panin, BII dan Commonwealth. Apakah masih ada bank yang memperlihatkan bunga sumbangan rumah yang rendah?

Cara Perhitungan Bunga KPR

Sebaiknya kita pahami dahulu bagaimana cara penetapan bunga kredit rumah. Meskipun hal ini sudah pernah dibahas dalam goresan pena sebelumnya mengenai Cara Perhitungan Suku Bunga secara lebih detil, klarifikasi singkat ini lebih untuk me-refresh ingatan.

Paling tidak, ada tiga hal penting:

- Bunga Efektif. Cara perhitungan bunga KPR yaitu memakai sistem bunga efektif. Artinya, bunga dihitung dari sisa cicilan kredit rumah. Ini berbeda dengan sistem bunga flat, yang umumnya dipakai dalam kredit tanpa agunan (KTA), dimana bunga dihitung dari plafond. Implikasinya tingkat bunga KPR terlihat lebih tinggi dari bunga KTA. Pastikan ketika membandingkan bunga KPR memakai bunga efektif, bukan bunga flat.

- Bunga Tetap. Bunga tetap artinya bunga sumbangan rumah tidak berubah, meskipun kondisi bunga di pasar berubah. Selama bunga tetap berlaku, pembayaran cicilan kredit sama. Namun, bunga tetap berlaku hanya dalam batas waktu tertentu, contohnya 1 atau 2 tahun pertama masa kredit.

- Bunga Mengambang. Setelah masa bunga tetap selesai, bank memakai bunga mengambang. Artinya, tingkat bunga berubah – ubah sesuai kondisi pasar. Secara umum, tingkat bunga mengambang lebih tinggi dibandingkan bunga tetap. Akibatnya, pembayaran cicilan kredit meningkat ketika bunga tetap selesai dan mulai memakai bunga mengambang. Anda membayar cicilan lebih mahal dengan bunga mengambang.

Kondisi Suku Bunga KPR 2014

Kondisi bunga sumbangan KPR yang dipotret dalam survei ini yaitu periode final Maret hingga awal April 2014. Mungkin kondisi bunga sudah berubah ketika ini atau ketika nanti Anda tiba ke bank, atau bisa pula kondisinya masih sama dengan hasil survei saya.

Kondisi bunga ketika ini, pastinya saya tidak tahu. Karena tingkat bunga KPR sangat dipengaruhi oleh suku bunga pola BI (BI rate) yang ditetapkan secara terencana oleh Rapat Dewan Gubernur BI.

Secara umum, yang saya amati, bila suku bunga pola BI berubah, maka bunga kredit rumah ikut berubah. Meskipun perubahannya tidak seketika, membutuhkan waktu. Ada lag antara bunga pola dan bunga pinjaman.

Oleh sebab itu, bila bunga pola BI naik, Anda sebagai nasabah kredit rumah, harus alert. Kemungkinan besar cicilan bulanan kredit ikut naik (kecuali mengambil KPR Syariah atau masih dalam masa bunga tetap).

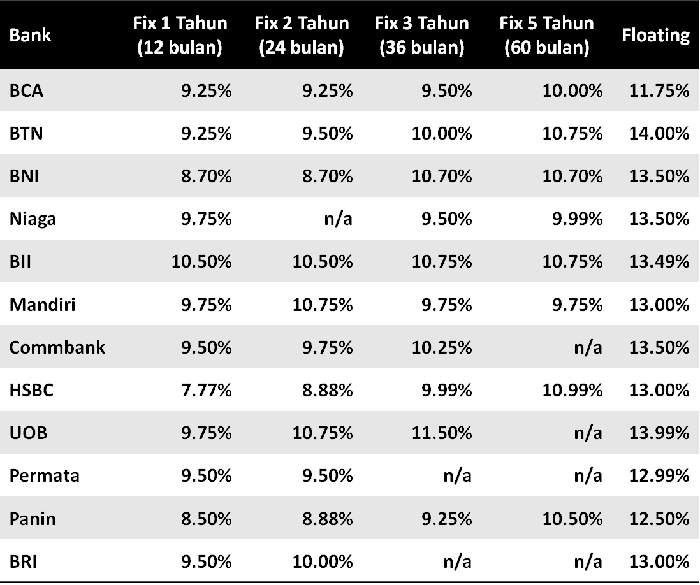

Dalam tabel dibawah ini (unduh tabel lengkap disini), saya meringkas bunga KPR di Bank BTN, Mandiri, BNI, CIMB Niaga, BII, Permata, Commonwealth dan Panin.

Beberapa hal yang menjadi catatan penting sebagai berikut:

1. Bunga KPR 2014 Naik Cukup Besar

Tingkat bunga 2014 meningkat di semua bank yang di survei dibandingkan survei tahun 2013. Kenaikkan ini terjadi baik di bunga tetap maupun bunga mengambang. Tidak ada bank yang tidak meningkatkan tingkat bunga KPR. Semuanya terkena imbas.

Selama bunga pola BI masih tinggi dan belum turun, bank – bank penyalur kredit rumah hampir dipastikan tidak akan menurunkan tingkat bunga mereka. Mengambil sumbangan rumah ketika ini berarti membayar cicilan lebih mahal.

2. Bunga Tetap Menjadi Pelipur

Bunga tetap masih menjadi andalan bank untuk menarik calon nasabah KPR. Karena bunga tetap lebih rendah dibandingkan bunga mengambang, cicilan nasabah lebih ringan selama periode bunga tetap. Keuntungan ini yang getol dipromosikan oleh bank.

Namun, bila diperhatikan, masa bunga tetap tidak seragam antara bank. Ada variasi yang cukup lebar. Beberapa bank memperlihatkan periode bunga tetap yang cukup panjang. Dari umumnya selama 2 tahun, ketika ini ada bank yang mengatakan waktu hingga 5 tahun, atau bahkan 10 tahun. Namun, ada pula bank yang hanya memperlihatkan bunga tetap dalam satu periode saja, contohnya 2 tahun atau bahkan hanya 1 tahun.

Periode bunga tetap menjadi penting sebab dalam masa itu nasabah memperoleh dispensasi bunga. Masa bunga tetap yang relatif panjang bisa dipertimbangkan bagi yang ingin kepastian dan tidak mau deg-deg kan tiap bulan menunggu tingkat bunga yang selalu berubah – ubah.

Bagi Anda yang punya penghasilan tetap dan naik setiap tahun, cicilan tetap bisa jadi pilihan sebab memperlihatkan kepastian. Masa bunga tetap sebaiknya dipilih yang sesuai dengan kemampuan cash – flow Anda.

3. Hati – Hati dengan Bunga Mengambang

Banyak yang tidak sadar soal ini. Bahwa selama masa kredit, sebagian besar cicilan dihitung menurut bunga mengambang. Bunga tetap hanya kuat di masa awal kredit, rata – rata hanya 2 atau 3 tahun pertama. Sisanya bunga mengambang.

Karena itu, tinggi rendahnya bunga mengambang bahu-membahu sangat penting dan bahkan lebih penting dibandingkan bunga tetap.

Sayangnya, calon nasabah sering tidak aware soal ini. Selain, sebab nasabah tidak tahu, cara menjual kredit rumah pun memang menitikberatkan pada bunga tetap yang terlihat lebih menarik sebab lebih rendah.

Maka dari itu, penting calon nasabah melihat seberapa tinggi bunga mengambang di bank kawasan akan mengambil pinjaman. Sebagai contoh, KPR BTN mempunyai bunga tetap 1 tahun yang cukup tinggi, 11.50%, namun bunga mengambang 13.00% yang sangat bersaing.

Hati – hati dengan bunga mengambang. Ketika melaksanakan survei, jangan hanya tergiur rendahnya bunga tetap, namun pastikan Anda sanggup membayar cicilan dengan bunga mengambang.

4. Simulasi KPR: Berapa Jumlah Cicilan

Dalam survei yang lalu, banyak pertanyaan mengenai “berapa cicilan per bulan yang harus bayar?”.

Ini pertanyaan yang lumrah. Cicilan itu yaitu jumlah konkrit yang harus kita hadapi dan bayar setiap bulan. Selama kita masih sanggup membayar jumlah cicilan, don’t care soal bunga, begitu kira – kira.

Untuk mempermudah, saya menciptakan perhitungan simulasi kredit di excel. Dengan ini, Anda sanggup melaksanakan sendiri simulasi KPR BTN, Mandiri, CIMB Niaga dan seterusnya.

Silahkan ambil tabelnya disini. Anda perlu mempersiapkan informasi bunga (yang didapat dari tabel diatas), nilai sumbangan dan jangka waktu, yang nanti perlu dimasukkan ke dalam perhitungan.

Update:

Simak update ‘Suku Bunga KPR Terendah di 2016‘. Hore! Bunga KPR sudah turun di 2016, yang bisa dilihat rangkumannya dalam tabel berikut.

Siapa Suku Bunga KPR 2014 Terendah?

Seperti Survei Tahun 2013, KPR BCA masih memperlihatkan bunga terendah diantara bank – bank yang disurvei di 2014 ini. Baik dilihat dari sisi bunga tetap maupun bunga mengambang, BCA mengatakan bunga lebih baik dibandingkan bank lain.

Setelah KPR BCA, KPR lain cukup bersaing. Misalnya, antara Bank Panin dan Mandiri. Bank Panin memperlihatkan bunga mengambang yang lebih rendah. Bank Mandiri unggul di bunga tetap 2 tahun yang 10.00% paling rendah diantara bank lain, kecuali BCA.

Yang juga menarik yaitu KPR BII. Walaupun bunga tetap dan bunga mengambangnya cukup tinggi, namun bank ini berani memperlihatkan jangka waktu bunga tetap yang cukup panjang, hingga 10 tahun. Paling panjang dalam survei ini. Bunga tetap dengan waktu sepanjang ini memperlihatkan laba tersendiri sebab cicilan sumbangan rumah menjadi lebih rendah dibandingkan cicilan dengan bunga mengambang.

Bank – bank lainnya, menyerupai CIMB Niaga, Permata, BNI, dan Commonwealth, bersaing cukup ketat. Perbedaan bunga cukup tipis diantara mereka. Namun, perlu dipahami bahwa bunga bukanlah satu-satunya faktor penentu keputusan nasabah menentukan kredit rumah di suatu bank. Ada faktor – faktor lain yang tidak kalah berpengaruh, menyerupai persyaratan, kecepatan proses dan kerjasama developer, dimana bank – bank ini mungkin lebih unggul dibandingkan aspek bunga.

Survei ini mengatakan citra kondisi bunga KPR terkini di Maret – April 2014. Anda bisa menggunakannya sebagai patokan ketika ingin mengambil kredit kepemilikan rumah.

Jika ingin tahu lebih lanjut soal bagaimana pinjaman rumah atau KPR, simak di Panduan Mengambil KPR dan Bagaimana Mengelola Keuangan Keluarga.

0 Response to "Suku Bunga Kpr Paling Rendah 2014: Di Bank Mana?"

Posting Komentar