Panduan Kur Bri Terbaik 2019 (Bunga, Syarat, Tips Disetujui)

KUR BRI yakni solusi pembiayaan untuk perjuangan kecil dan menengah UMKM dari pemerintah semenjak 2016, 2017, 2018 dan kini 2019. Keunggulan pinjaman KUR BRI yakni bunga yang rendah, 7% efektif setahun. Bagaimana mengajukan KUR biar disetujui ? Ikuti panduan KUR BRI terbaik 2019 soal tingkat bunga, syarat, simulasi dan tips biar pengajuan disetujui.

Di periode globalisasi ini banyak masyarakat yang menentukan untuk menentukan profesi dari pegawai menjadi seorang pengusaha. Selain tak mempunyai ikatan tertentu dengan pihak lain, perjuangan juga bisa mendatangkan pundi-pundi rupiah yang bisa menciptakan anda kaya raya dalam waktu singkat.

Terdengar sangat gampang bukan? Namun kenyataannya tidak semudah itu, untuk mendirikan sebuah perjuangan dibutuhkan modal serta skill mumpuni. Apabila tidak diimbangi oleh dua faktor tersebut perjuangan Anda dijamin tidak akan bertahan lama.

Modal memang jadi problem klasik pengusaha kecil dan menengah. Studi OJK (2018) memperlihatkan bahwa gap pembiayaan paling besar terjadi di UMKM.

Untuk mengatasi masalah modal dan gap pembiayaan ini, Pemerintah Indonesia meluncurkan agenda Kredit Usaha Rakyat (KUR) semenjak 2017, 2018 dan hingga kini di 2019. Tujuan KUR yakni mengatakan kanal kredit, inklusi keuangan, kepada pengusaha kecil dan menengah yang selama ini tidak bisa mengambil kredit ke bank.

Meskipun ketika ini sudah muncul pinjaman online modal usaha, tetapi KUR BRI tetap merupakan produk pinjaman unggulan alasannya yakni mengatakan bunga yang sangat rendah. Adanya subsidi pemerintah di dalam bunga KUR menciptakan produk ini menjadi sangat kompetitif dalam hal bunga, yang niscaya sangat sulit disaingi oleh pinjaman online yang populer dengan bunga tinggi.

Penyaluran KUR dilakukan oleh sejumlah bank, salah satunya yang paling besar yakni Bank Rakyat Indonesia (BRI). Dibandingkan dengan bank konvensional lainnya, BRI lebih condong mengatakan layanan perjuangan mikro kecil dan menengah. Salah satunya yakni mengatakan Kredit Usaha Rakyat (KUR).

Bank Rakyat Indonesia yakni bank dengan porsi penyaluran KUR terbesar di Indonesia.

Sejak tahun 2016, BRI menyalurkan sekitar 65% dari total sasaran penyaluran nasional. Sepanjang tahun 2017, BRI telah menyalurkan Rp61,69 triliun KUR Mikro gres dan Rp7,77 triliun KUR Ritel gres atau secara total Rp69,47 triliun.

Pencapaian tersebut sebesar 97,85% dari sasaran sebesar Rp 71 triliun dengan penyaluran kepada total 3,7 juta nasabah selama tahun 2017 baik untuk KUR Mikro gres maupun KUR RItel baru, 40,4% dari penyaluran tersebut ditujukan kepada sektor produktif.

Program KUR BRI 2019

Apa itu KUR BRI ?

KUR yakni kredit yang diberikan Bank BRI kepada rakyat kecil biar bisa memulai usaha. Kredit Investasi atau Kredit Modal Kerja diberikan bank BRI dengan batas atas kredit mencapai Rp 500 juta.

Pilihan kredit ini lebih ditujukan kepada perjuangan mikro, koperasi, dan perjuangan kecil yang mempunyai bisnis produktif.

Ada tiga fitur atau abjad utama KUR, yaitu:

- Pinjaman modal kerja dan kredit investasi. Skema KUR yakni modal kerja dan kredit investasi untuk unit perjuangan produktif.

- Pengusaha. Target nasabah pinjaman ini yakni pemilik bisnis perseorangan dengan kebutuhan kredit maksimum Rp 500 juta.

- Bunga murah subsidi pemerintah dan bebas biaya admin atau provisi. Pinjaman ini disubsidi pemerintah dan dijamin oleh asuransi kerugian kredit oleh perusahaan asuransi BUMN.

KUR BRI ini dibagi menjadi tiga kategori yaitu KUR mikro, KUR Ritel, dan KUR TKI.

KUR Mikro

KUR Mikro Bank BRI merupakan kredit modal kerja atau investasi dengan plafon pinjaman hingga dengan Rp 25 juta per debitur dengan ketentuan produk fitur berikut:

- Batas maksimal kredit untuk masing-masing debitur yakni Rp 25 juta

- Jenis kredit: Kredit Modal Kerja (KMK) dengan jangka waktu tenor maksimal tiga tahun per debitur; Kredit investasi (KI) dengan jangka waktu tenor maksimal lima tahun per debitur

- Suku bunga yang berlaku untuk kredit KUR Mikro Bank BRI sebesar 7% efektif per tahun atau per bulannya 0,41% flat

- Tidak ada biaya manajemen dan provisi

Syarat KUR Mikro Bank BRI

- Individu atau perorangan yang mempunyai perjuangan produktif yang layak

- Telah menjalankan usahanya secara aktif minimal selama 6 bulan

- Tidak sedang dalam proses penerimaan kredit dari perbankan lain kecuali kredit konsumtif ibarat KKB, Kartu kredit, dan KPR.

- Persyaratan manajemen berupa identitas Kartu Tanda Penduduk (KTP), Surat Ijin Usaha, dan Kartu Keluarga (KK).

KUR Ritel

Bagaimana jikalau ingin pinjam KUR BRI 100 juta ? Ada pilihannya KUR Ritel yang bisa mengatakan pinjaman 100 juta untuk nasabah KUR BRI.

KUR Ritel Bank BRI yakni kredit investasi atau Kredit Modal Kerja yang diberikan kepada debitur yang mempunyai perjuangan layak dan produktif dengan minimal plafon yaitu mulai dari Rp 25 juta hingga maksimal 500 juta per debitur, dengan ketentuan produk fitur berikut:

- Plafon KUR Ritel Bank BRI yaitu minimal Rp 25 juta dan maksimal Rp.500 juta

- Jenis kredit: Kredit Modal Kerja (KMK) dengan jangka waktu maksimal pinjaman empat tahun; Kredit Investasi (KI) dengan jangka waktu maksimal pinjaman lima tahun

- Suku bunga efektif yang berlaku yaitu 7% per tahun

- Tidak terdapat biaya manajemen dan provisi serta agunan sesuai ketentuan pihak Bank BRI

KUR Ritel Bank BRI

- Telah mempunyai dan menjalankan perjuangan yang layak dan produktif

- Tidak sedang dalam proses penerimaan kredit dari perbankan lain kecuali kredit konsumtif ibarat KKB, Kartu kredit, dan KPR.

- Telah menjalankan usahanya secara aktif minimal selama 6 bulan

- Memiliki Surat Izin Usaha Mikro dan Kecil (IUMK), apabila tidak surat izin perjuangan lainnya yang sejenis dan sanggup dipersamakan

KUR TKI

KUR TKI yakni kredit yang diberikan untuk membiayai calon Tenaga Kerja Indonesia yang akan berangkat ke luar negeri untuk bekerja. Maksimal plafon pinjaman untuk KUR TKI Bank BRI yaitu 25 juta, dengan ketentuan produk fitur berikut:

- Besaran jumlah kredit maksimal sebesar Rp 25 juta atau sesuai dengan cost structure yang telah ditetapkan pemerintah

- Suku bunga efektif yang berlaku yaitu sebesar 7% per tahun atau per bulannya 0,41% flat

- Tidak terdapat biaya manajemen dan provisi

- Jangka waktu maksimal pelunasan pinjaman yaitu tiga tahun atau sesuai dengan kontrak perjanjian kerja

- Untuk tujuan negara penempatan Hongkong, Singapura, Jepang, Taiwan, Korea Selatan, dan Malaysia.

Syarat KUR TKI

- Individu atau perorangan calon Tenaga Kerja Indonesia yang akan berangkat bekerja ke negara penempatan

Persyaratan administrasi:

- Identitas Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK)

- Perjanjian penempatan kerja di negara yang telah ditetapkan

- Bukti perjanjian kerja dengan calon pengguna jasa TKI

- Paspor dan Visa

- Persyaratan lain sesuai ketentuan yang sanggup menyusul tergantung situasi

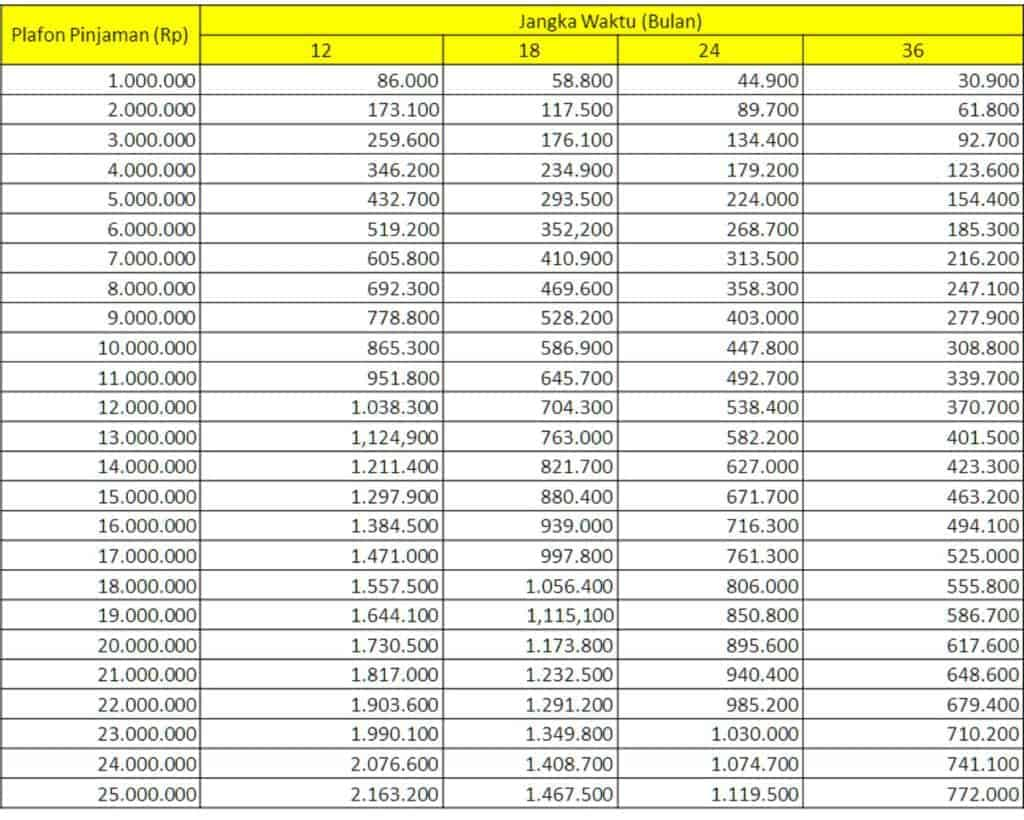

Tabel KUR BRI 2019

Salah satu keunggulan KUR yakni bunga yang sangat menarik, 7% efektif per tahun. Rendahnya bunga KUR alasannya yakni pemerintah melaksanakan subsidi bunga agenda KUR.

Tabel KUR BRI 2019 dan Simulasi Cicilan Angsuran

Berikut ini simulasi pinjaman dan angsuran KUR terbaru di 2019.

Cara Pengajuan KUR BRI 2019

Anda yang ingin mengajukan KUR di BRI mengikuti proses terlampir yang update di 2019 ini, sebagai berikut:

- Langkah pertama untuk mengajukan pinjaman atau kredit KUR yaitu calon debitur mendatangi salah satu kantor bank BRI terdekat

- Calon debitur dimohon untuk mengisi form aplikasi dan berkas yang kredit yang diperlukan. Dokumen yang diminta adalah: KTP, Kartu Keluarga, Surat Keterangan Usaha dan jaminan (misalnya BPKB jikalau jaminan kendaraan)

- Calon debitur diharapkan menyerahkan jaminan sesuai dengan kebijakan bank ibarat BPKB, Sertifikat rumah, akta tanah, BPKB Mobil, dan lain sebagainya

- Pihak bank BRI akan memproses aplikasi dan melaksanakan uji kelayakan perjuangan calon debitur dengan cara survey ke lapangan. Apabila sesuai dan perjuangan yang dijalankan memenuhi uji kelayakan, maka bank BRI akan melaksanakan persetujuan santunan kredit pinjaman

- Calon debitur melaksanakan penandatangan kontrak perjanjian kredit pinjaman dengan bank BRI

- Pihak bank BRI akan mencairkan dana kredit pinjaman yang biasanya eksklusif dikirimkan ke rekening peminjam

- Setelah mendapatkan dana pinjaman, debitur harus melaksanakan angsuran setiap bulan dengan jumlah pokok angsuran beserta bunga yang telah disepakati di awal perjanjian.

Berapa usang proses pengajuan KUR di BRI ? Secara umum proses pencairan membutuhkan waktu 7 hari hingga 14 hari kerja semenjak survei dilakukan oleh pihak BRI.

Tips Pengajuan KUR Disetujui

Berdasarkan pengalaman debitur yang pengajuan pinjaman KUR disetujui, ada sejumlah hal yang perlu diperhatikan biar permohonan kredit bisa disetujui oleh bank BRI.

#1 Tujuan Kredit untuk Usaha

Pastikan bahwa tujuan pengambilan KUR yakni untuk perjuangan atau bisnis. Bukan untuk konsumsi.

Yang termasuk konsumsi, misalnya, untuk beli HP, sepatu, TV atau sepeda motor, yang tidak ada hubungannya dengan kemajuan usaha. Kalau mengajukan KUR untuk tujuan ini, sudah niscaya pengajuan ditolak.

#2 Punya Usaha

Calon peminjam harus mempunyai perjuangan sendiri yang akan diajukan untuk kredit. Jangan memakai perjuangan orang lain demi untuk pengajuan KUR.

Pihak bank akan melaksanakan pengecekan, survei dan cara – cara lain untuk memastikan bahwa perjuangan yang diajukan yakni perjuangan milik Anda calon peminjam.

Pastikan perjuangan sudah berjalan paling tidak 6 bulan. Dibawah 6 bulan, pengajuan KUR akan ditolak.

#3 Tidak Sedang Mengambil Kredit Usaha di Tempat Lain

Salah satu kriteria yakni tidak sedang mempunyai kredit di bank lain, kecuali kredit konsumtif ibarat KKB, kredit motor atau mobil, Kartu kredit, dan KPR. Misalnya, ketika pengajuan KUR, Anda sudah punya kredit modal kerja atau investasi di bank lain, maka pengajuan Anda kemungkinan ditolak.

Oleh alasannya yakni itu, ketika pengajuan pastikan calon peminjam tidak sedang mengambil kredit perjuangan di bank lain.

#4 Punya Izin Usaha

Salah satu dokumen yang wajib diserahkan calon peminjam yakni izin usaha. Seringkali, pengusaha kecil tidak mempunyai dokumen izin usaha.

Karena itu, jikalau akan mengajukan KUR, sebaiknya Anda segera mengurus dokumen izin usaha. Diskusikan dengan Account Officer (AO) atau marketing BRI soal jenis dokumen izin perjuangan yang bisa diterima.

Izin perjuangan ini penting untuk menerangkan bahwa calon peminjam memang mempunyai usaha. Bukan perjuangan orang lain atau perjuangan fiktif.

#5 Punya Jaminan untuk KUR Ritel

Khusus KUR ritel, bank meminta calon peminjam menyerahkan jaminan untuk kredit. Tetapi, jaminan tidak harus tanah dan bangunan, alasannya yakni jaminan kendaraan diterima oleh BRI.

Untuk KUR Mikro, debitur tidak diminta jaminan alasannya yakni plafon kredit yang relatif rendah. Bank melihat kualitas perjuangan untuk KUR Mikro.

#6 Ada Aktivitas Usaha

Selain kelengkapan dokumen, kunci disetujui atau tidaknya pengajuan kredit KUR yakni adanya acara perjuangan yang nanti akan dievaluasi oleh bank ketika melaksanakan survei lapangan. Hasil survei ini menjadi salah satu faktor utama buat bank untuk menetapkan mengatakan persetujuan KUR atau tidak.

Karena itu, pastikan perjuangan yang diajukan memang mempunyai acara usaha. Misalnya, jikalau perjuangan perdagangan, di lokasi perjuangan terdapat stock barang yang memadai yang merefleksikan omzet, yang nanti bisa dilihat oleh tim survei bank.

Saat melihat acara usaha, pihak survey bank melaksanakan wawancara dengan calon debitur. Dalam wawancara tersebut, bank menggali abjad dan pengetahuan terkait perjuangan calon peminjam.

Kesimpulan

KUR yakni agenda pemerintah membantu pengusaha kecil dan menengah. Tujuannya mengatasi permasalahan klasik soal kekurangan modal di pengusaha UMKM.

Dengan bunga 7% efektif setahun, agenda KUR sangat menarik. Namun, ada sejumlah persyaratan dan ketentuan dokumen yang wajib dipenuhi biar pengajuan KUR bisa diterima dan disetujui.

Info seputar panduan kredit pinjaman KUR BRI di 2019 ini semoga bermanfaat untuk Anda pengusaha UMKM yang ingin memanfaatkan akomodasi kredit perjuangan subsidi bunga rendah ini.

0 Response to "Panduan Kur Bri Terbaik 2019 (Bunga, Syarat, Tips Disetujui)"

Posting Komentar