5 Asuransi Kesehatan Syariah Terbaik 2019 (Premi Murah, Klaim Mudah, Produk Bagus)

Asuransi kesehatan penting lantaran tingginya biaya berobat. Namun, dominan asuransi kesehatan dikelola konvensional. Saya review beberapa asuransi kesehatan syariah terbaik di 2019. Mana asuransi kesehatan syariah yang bagus berdasarkan premi murah, klaim gampang dan proteksi luas.

Menurut survey, yang dikutip asuransi Prudential, di Indonesia biaya kesehatan meningkat hingga 11% pada tahun 2017. Hampir semua orang maklum soal itu.

Kebutuhan akan biaya kesehatan meningkat setiap tahun. Hal yang dirasakan banyak orang.

Meskipun ada BPJS Kesehatan, tetapi lantaran banyak sekali alasan, asuransi kesehatan, berdasarkan saya, tetap diperlukan. Coverage, klaim dan pelayanan menjadi alasan utama kenapa butuh asuransi kesehatan disamping BPJS Kesehatan.

Perusahaan asuransi melaksanakan penemuan dengan tidak hanya memperlihatkan asuransi kesehatan konvensional tetapi juga asuransi kesehatan Syariah untuk keluarga.

Sudah waktunya asuransi Syariah menjadi salah satu produk yang ditawarkan lantaran alasan yang sangat jelas, dominan penduduk Indonesia beragama Muslim, sehingga butuh asuransi berbasis Syariah.

Saya mencatat 5 asuransi kesehatan syariah terbaik di 2019 yang sanggup menjadi pilihan lantaran memperlihatkan premi murah bersaing, klaim gampang dan proteksi layanan yang luas.

Allianz

Allianz mempunyai asuransi kesehatan syariah, yaitu Allisya Care.

Apa itu AlliSya Care ?

AlliSya Care ialah asuransi kesehatan yang dikelola secara syariah dimana akseptor saling gotong royong dengan akseptor lainnya melalui donasi yang dibayarkan untuk menghadapi suatu insiden tidak diharapkan.

AlliSya Care menyediakan asuransi kesehatan baik untuk perorangan atau keluarga dengan banyak sekali pilihan layanan Plan.

Asuransi kesehatan syariah Allianz ini bersifat stand-alone. Ia merupakan asuransi kesehatan dan bukan rider (asuransi tambahan). Artinya, Anda tidak perlu membeli asuransi lain untuk sanggup mengambil asuransi kesehatan Syariah Allianz ini.

Ketentuan usia adalah: Usia Masuk: 15 hari – 60 tahun (ulang tahun terdekat); Usia Anak 15 hari – 18 tahun atau 23 tahun untuk pelajar (ulang tahun terdekat); Melahirkan 16 (enam belas) – 45 (empat puluh lima) tahun untuk perempuan (ulang tahun terdekat)

Contoh penggantian asuransi kesehatan syariah Allianz :

- Dirawat inap di rumah sakit, biaya rawat inap dibayar sesuai dengan batas maksimum per tahun plan yang dipilih, contohnya 500.000,- per hari x jumlah hari rawat inap.

- Dirawat di Ruang ICU, maka biaya perawatan di Ruang ICU akan dibayar sesuai dengan batas maksimum per tahun plan yang dipilih, contohnya 700.000,- per hari x jumlah hari di rawat di ruang ICU.

- Melakukan fisioterapi, biaya fisioterapi dibayar sesuai batas maksimum per tahun plan yang dipilih, contohnya 25.000,- per kunjungan x jumlah kunjungan fisioterapis.

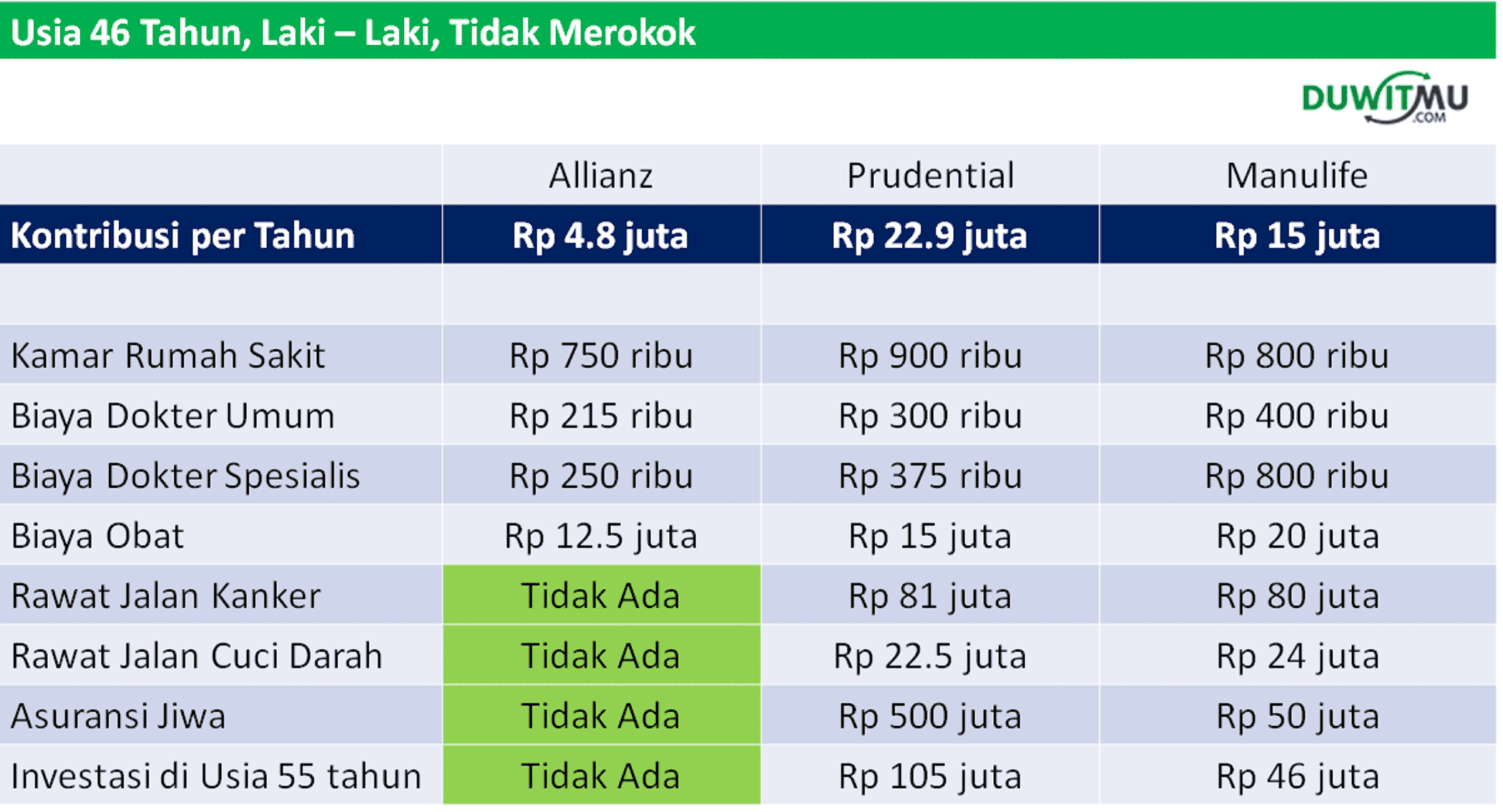

Premi Asuransi Kesehatan Syariah Allianz (Usia 46 tahun, laki – laki dan tidak merokok)

- Premi Rp 4,802,000

- Cashless; Kamar Rp 750 ribu

- Kunjungan Dokter Rp 215,000 dan Rp 250,000 (Dokter Spesialis)

- Tidak ada batasan klaim maksimum per tahun

Prudential

Prudential mempunyai asuransi kesehatan syariah, PRUPrime Healthcare Plus Syariah.

Apa itu PRUPrime Healthcare Plus Syariah?

PRUPrime Healthcare Plus Syariah ialah asuransi prudential syariah yang merupakan asuransi pemanis (Rider) yang mengatakan proteksi kesehatan dengan pembayaran manfaat sesuai tagihan rumah sakit.

Asuransi kesehatan Syariah Prudential tidak sanggup dibeli sendiri, lantaran sifatnya asuransi pemanis (Rider), sehingga Anda harus punya asuransi utama sebelum mengambil asuransi kesehatan Syariah Prudential ini.

Ketentuan Usia: Usia Masuk Tertanggung/Peserta: 1 bulan (usia sebenarnya) – 70 tahun (ulang tahun berikutnya) dan Masa Perlindungan s/d Usia Tertanggung/Peserta: 55, 65, 75, 85 atau 99 Tahun (usia sebenarnya)

Premi Asuransi Kesehatan Syariah Prudential (Usia 46 tahun, laki – laki dan tidak merokok)

- Premi Rp22,900,000

- Cashless; Kamar Rp 900,000;

- Kunjungan Dokter Rp 300,000 dan Rp 375,000 (Dokter Spesialis)

- Total Maksimal Manfaat Asuransi Kesehatan per Tahun 450,000,000

- Pada dikala usia 55 tahun, Anda mempunyai Rp 93,655,000 sanggup diambil

- Asuransi Jiwa: 500,000,000

Catatan: premi di asuransi kesehatan syariah Prudential lebih mahal lantaran asuransi kesehatan disini ialah asuransi pemanis dari asuransi jiwa.

Pengecualian: Prudential tidak membayar manfaat asuransi dalam hal perawatan dan/atau pengobatan berafiliasi dengan

- Kondisi yang telah ada sebelum Asuransi Tambahan mulai berlaku atau Polis dipulihkan (mana lebih dahulu)

- Tindakan operasi plastik kosmetik

- Perawatan yang terjadi dalam 30 hari pertama semenjak Asuransi Tambahan PRUPrime Healthcare Plus Syariah mulai berlaku atau dipulihkan, kecuali kalau disebabkan oleh Kecelakaan

- Perawatan 18 penyakit tertentu yang terjadi dalam 12 bulan pertama semenjak Tanggal Mulai Kepesertaan, atau tanggal pemulihan terakhir (mana yang lebih akhir), baik Peserta yang Diasuransikan telah mengetahuinya ataupun tidak.

- Kanker yang tanda-tanda dan gejalanya diketahui atau yang telah didiagnosis atau menerima pengobatan dalam kurun waktu 90 hari semenjak tanggal berlaku, atau tanggal pemulihan terakhir.

- Biaya pengobatan atau tes yang berafiliasi dengan HIV/AIDS atau komplikasinya yang terjadi dalam 12 bulan semenjak tanggal berlaku , atau tanggal pemulihan polis sesuai dengan ketentuan polis.

Manulife

Manulife mempunyai asuransi kesehatan Syariah, yaitu Berkah HealthSafe.

Apa itu Berkah HealthSafe ?

Berkah HealthSafe Manulife ialah asuransi pemanis yang mengatakan Manfaat Penggantian Biaya Perawatan Rumah Sakit atas dirawatnya Peserta dan keluarganya (jika ada) di Rumah Sakit, yang dilengkapi dengan akomodasi cashless.

Karena asuransi tambahan, Anda harus membeli asuransi dasar, yaitu Berkah SaveLink yang merupakan asuransi jiwa dan investasi sesuai prinsip Syariah.

Premi Asuransi Kesehatan Syariah Manulife (usia 46 tahun, laki – laki dan tidak merokok)

- Premi Rp15,000,000

- Cashless; Kamar Rp 800,000;

- Kunjungan Dokter Rp 400,000 dan Rp 800,000 (Dokter Spesialis)

- Tidak ada batasan klaim maksimum per tahun

- Tersedia rawat jalan untuk perawatan basuh darah dan kanker

- Pada usia 55 tahun, Anda mempunyai dana Rp 46,836,000 sanggup diambil

- Asuransi Jiwa: 50,000,000

Pengecualian Asuransi Kesehatan Syariah Manulife dimana Berkah HealthSafe tidak berlaku dalam keadaan berikut :

- Keadaan sudah ada sebelumnya, kecuali Asuransi ini sudah berlangsung lebih dari 24 (dua puluh empat) bulan dari tanggal penerbitan Polis.

- Pelayanan dan perawatan tidak ada relasi dengan diagnosa atau pengobatan.

- Rawat jalan, medical check up, investigasi kesehatan.

- Kelainan bawaan semenjak lahir (congenital).

- Pemeriksaan, Perawatan gigi

- Bedah kecantikan, bedah konstruksi, beling mata dan kelainan refraksi mata/komplikasi

- Kehamilan, melahirkan, keguguran, perawatan sebelum atau setelah melahirkan, atau penyakit/komplikasi akibat/kecelakaan pada kehamilan.

- Vaksinasi atau imunisasi.

- Sirkumsisi kecuali diakibatkan penyakit atau cedera.

- Pengobatan akhir minuman beralkohol atau zat-zat terlarang, perawatan untuk kecanduan alkohol atau zat-zat terlarang.

- Tindakan bunuh diri atau melukai diri sendiri baik sadar maupun tidak, menjalani sanksi hukuman mati oleh Pengadilan, akhir Peserta melaksanakan kejahatan, akhir kejahatan atau pembunuhan yang dilakukan oleh yang berkepentingan dalam asuransi. Menjalani sanksi hukuman mati oleh Pengadilan.

FWD Life

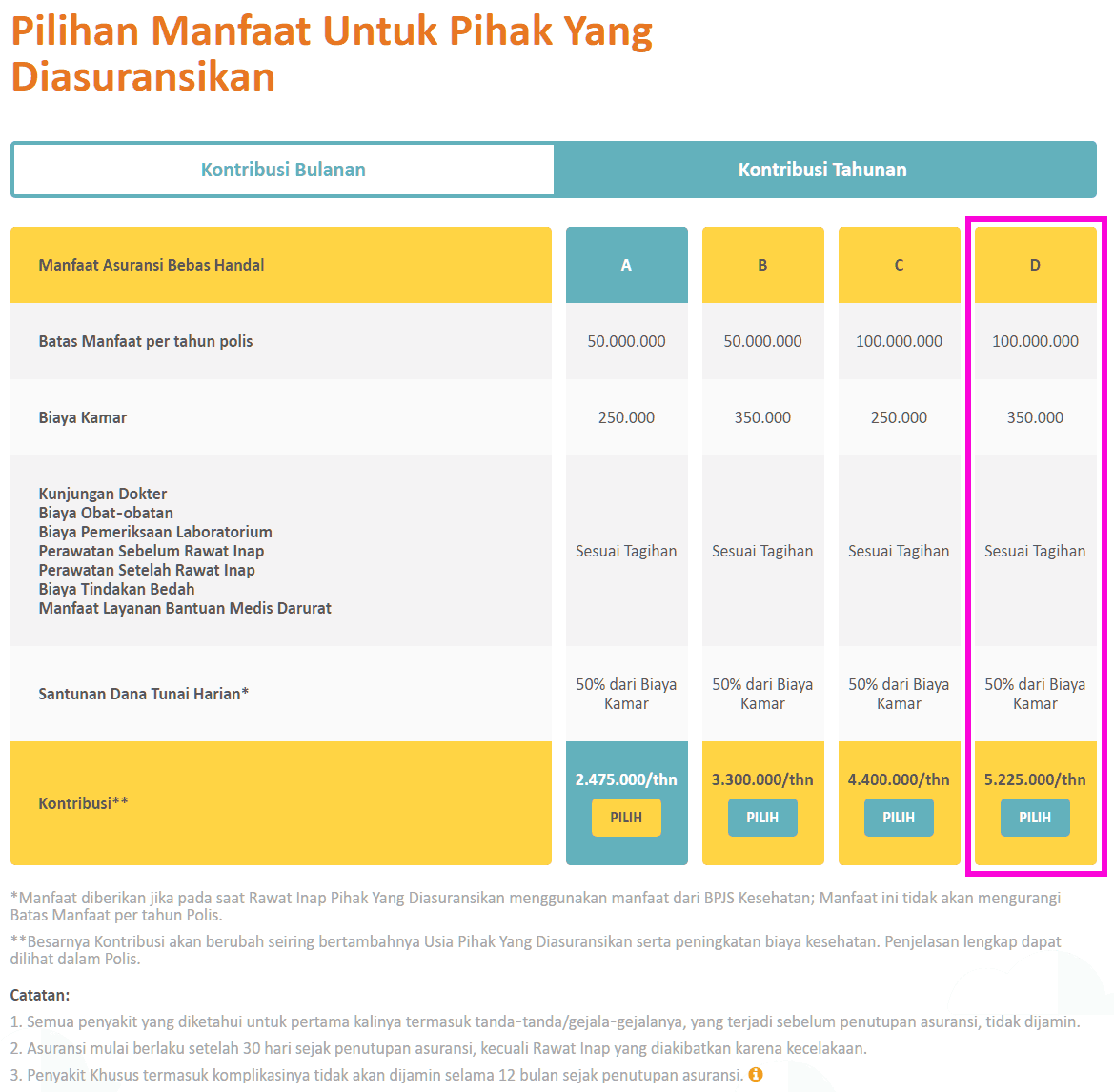

FWD Life memperlihatkan asuransi kesehatan keluarga syariah, yaitu Asuransi Bebas Handal.

Apa itu Asuransi Bebas Handal ?

Asuransi bebas handal ialah asuransi kesehatan syariah cashless. Manfaat asuransi ialah biaya kamar, biaya dokter, obat-obatan, perawatan setelah rawat inap, biaya tindakan bedah dan cek lab dengan nilai manfaat hingga Rp100.000.000 per tahun.

Asuransi Bebas Handal dibeli lewat online via website FWD Life. Penjualan via online menjadi fitur yang menarik.

Asuransi syariah keluarga FWD Life meminta donasi cukup terjangkau, Rp 5.3 juta setahun untuk usia 46 tahun dengan kamar Rp 350,000 dan biaya dokter sesuai tagihan tapi dibatasi limit Rp 100 juta setahun.

Selain kondisi-kondisi yang terdapat dalam pengecualian, terdapat penyakit-penyakit khusus termasuk komplikasinya yang dikecualikan dalam Masa Tunggu 12 bulan Polis. Berikut penyakit khusus tersebut:

- Penyakit dan/atau kelainan pada hidung dan tenggorokan, termasuk Tonsil, Adenoid, Sinus dan Septum yang memerlukan tindakan bedah;

- Semua jenis TBC (Tuberculosis);

- Penyakit jantung dan pembuluh darah (Kardiovaskuler);

- Stroke;

- Tekanan darah tinggi (Hipertensi);

- Semua jenis Hepatitis, Sirosis hati;

- Penyakit Kencing manis;

- Semua jenis kelainan sistem reproduksi, termasuk tetapi tidak terbatas pada Varikokel, Endometriosis, Fibroid/Miom di rahim;

- Semua jenis Hernia termasuk Herniasi Nukleus Pulposus (HNP);

- Semua jenis Tumor/Kista dan/atau Kanker.

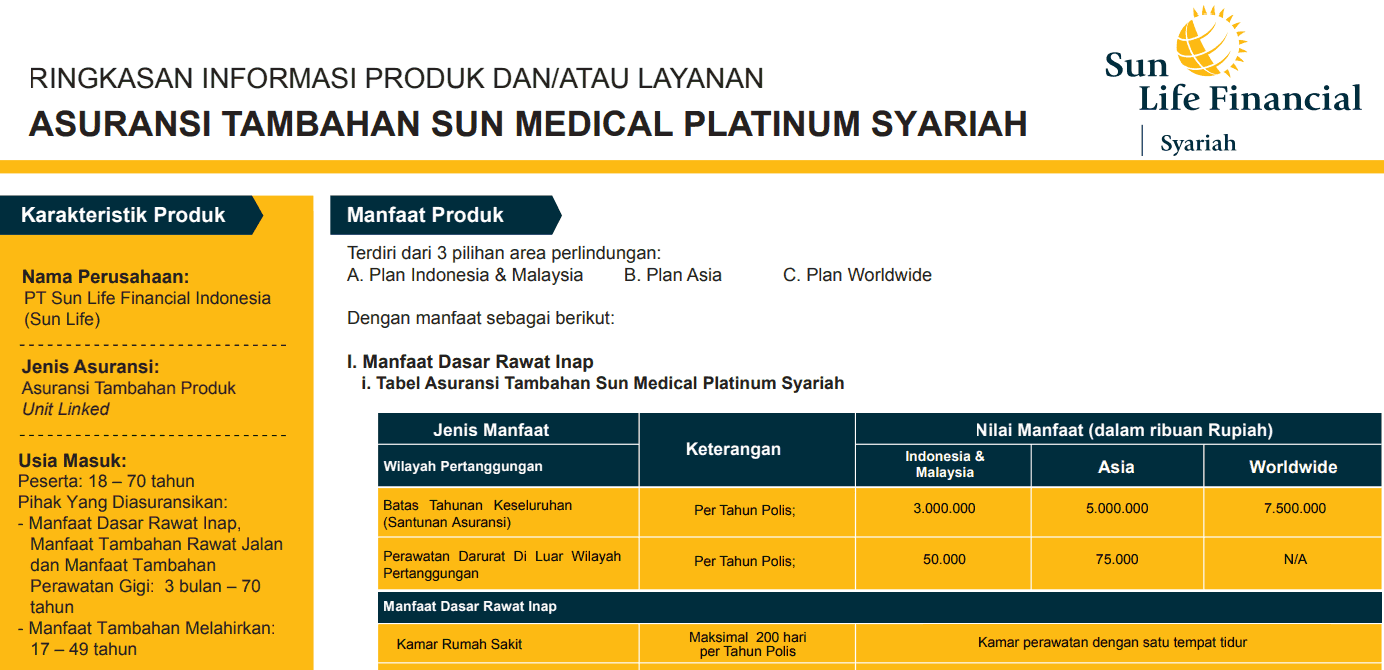

Sunlife

Asuransi Sunlife mempunyai asuransi kesehatan syariah, Sun Medical Platinum Syariah.

Apa itu Sun Medical Platinum Syariah ?

Sun Medical Platinum Syariah ialah asuransi pemanis proteksi kesehatan hingga usia 88 tahun.

Asuransi kesehatan syariah ini ialah asuransi kesehatan pertama di Indonesia yang menyediakan perawatan untuk efek samping kemoterapi dan terapi pendukung untuk pemulihan menyerupai terapi wicara serta terapi okupasi.

Manfaat:

- Tagihan hingga dengan Rp7,5 miliar, termasuk perawatan berbiaya besar menyerupai ICU, operasi, basuh darah, dan perawatan kanker.

- Manfaat efek samping kemoterapi, terapi wicara dan okupasi.

- Manfaat tunai hingga Rp2,5 juta per hari di dikala biaya perawatan sudah dibayar penuh oleh asuransi kesehatan lain sejenis.

- Dilengkapi pilihan manfaat melahirkan, rawat jalan dan perawatan gigi.

Tips Asuransi Kesehatan Syariah Terbaik

Ada sejumlah tips dalam menentukan asuransi kesehatan syariah terbaik.

#1 Asuransi Keluarga

Pilih asuransi kesehatan Syariah yang meng-cover keluarga. Mayoritas dari kita mempunyai keluarga dan asuransi kesehatan salah satunya ditujukan untuk memproteksi keluarga.

Karena itu perlu menentukan asuransi kesehatan syariah yang memperlihatkan laba untuk keluarga. Misalnya, premi untuk asuransi keluarga lebih murah dibandingkan kalau mengajukan sendiri-sendiri, kemudian usia anak masuk yang relatif muda serta ketentuan soal coverage melahirkan.

Ada asuransi yang mengatakan diskon polis keluarga yang berlaku untuk Polis Keluarga (Peserta, Suami/Istri dan Anak). Ada pula asuransi kesehatan yang memperlihatkan aktivitas melahirkan untuk ibu hamil.

#2 Pengecualian

Semua asuransi kesehatan mempunyai klausul ‘Pengecualian’, yaitu perusahaan asuransi tidak membayar manfaat asuransi dalam hal perawatan dan/atau pengobatan yang berafiliasi dengan hal – hal tertentu yang dicantumkan dalam ketentuan ‘Pengecualian’.

Baca ketentuan ‘Pengecualian’ tersebut dan cek apakah Anda masuk dalam hal yang diatur dalam ‘Pengecualian’. Karena kalau kondisi Anda masuk dalam ‘Pengecualian’ itu artinya ada hal – hal yang tidak dicover oleh asuransi kesehatan.

Salah satu pengecualian asuransi kesehatan yang krusial dan sering tidak diketahui ialah pre existing condition. Pre-existing condition menolak pengganti klaim rumah sakit untuk penyakit yang sudah diderita (diketahui atau tidak diketahui pemegang polis) sebelum pembelian polis asuransi dilakukan.

Di samping itu, ada sejumlah penyakit yang tidak dicover selama periode tertentu, contohnya 12 bulan semenjak polis gres diterbitkan. Penyakit ini mempunyai masa tunggu.

Seandainya, selama 12 bulan semenjak polis diterbitkan penyakit tersebut diidap pemegang polis, maka klaim atas penyakit tersebut tidak hanya akan tidak diganti selama periode 12 bulan, tetapi juga klaim tidak akan diganti untuk penyakit tersebut (meskipun sudah lewat masa tunggu 12 bulan. Masuk ke pre-existing condition.

#3 Asuransi Kesehatan Murni vs Asuransi Tambahan

Jenis asuransi kesehatan ada dua, yaitu asuransi kesehatan bangun sendiri dan asuransi tambahan.

Allianz AlliSya Care ialah asuransi kesehatan syariah keluarga yang bangun sendiri dan bukan asuransi tambahan. Sedangkan, Prudential dan Manulife ialah asuransi kesehatan syariah yang merupakan asuransi pemanis sehingga harus dibeli dengan asuransi jiwa sebagai asuransi dasar.

Mana yang lebih baik ?

Kembali lagi ke tujuan Anda mencari asuransi. Jika hanya mencari asuransi kesehatan dan sudah punya asuransi jiwa, asuransi kesehatan murni yang bangun sendiri lebih cocok. Karena jenis asuransi kesehatan syariah yang bangun sendiri ini mempunyai premi lebih murah.

Namun, kalau belum punya asuransi jiwa, kemudian Anda ingin satu paket dengan asuransi kesehatan, maka mengambil asuransi kesehatan syariah yang merupakan asuransi pemanis ialah pilihan tepat.

Secara total premi, asuransi kesehatan syariah yang merupakan asuransi pemanis lebih mahal lantaran di dalamnya Anda membeli dua asuransi sekaligus, asuransi jiwa dan asuransi kesehatan.

#4 Ketentuan Syariah

Asuransi Syariah ialah perjuangan saling tolong menolong (ta’awuni) dan melindungi (takafuli) di antara akseptor melalui pembentukan kumpulan dana (tabarru’) yang dikelola sesuai prinsip syariah untuk menghadapi risiko tertentu.

Sesuai prinsip syariah, asuransi syariah dilarang mengandung unsur: Gharar (ketidakpastian atau ketidakjelasan), Maysir (perjodian), Riba (pengambilan tambahan/melebihkan jumlah, bunga), Zulmu (penganiayaan), Riswah (suap), barang haram dan perbuatan maksiat.

Asuransi Syariah ialah sebuah sistem di mana para akseptor saling menanggung risiko (sharing of risk) dengan menghibahkan sebagian atau seluruh donasi melalui dana tabarru’, yang akan digunakan untuk membayar klaim, atau kalau terjadi peristiwa alam yang dialami oleh sebagian peserta.

Peranan perusahaan asuransi ialah sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari donasi peserta. Perusahaan bertindak sebagai pengelola operasional saja, bukan sebagai penanggung menyerupai pada asuransi konvensional.

Karena ini asuransi berbasis syariah, perlu diperhatikan ketentuan:

- Istilah yang digunakan bukan ‘Premi’ tetapi ‘Kontribusi’. Bisa dicek di dalam anjuran asuransi. Kontribusi ialah sejumlah dana yang dibayarkan oleh Peserta kepada Perusahaan yang sebagian akan dialokasikan sebagai iuran Tabarru’ dan sebagian lainnya sebagai fee (ujrah) untuk Perusahaan.

- Akad Tabarru’ ialah kesepakatan hibah dalam bentuk dukungan dana dari satu Peserta kepada Dana Tabarru’ untuk tujuan gotong royong diantara para Peserta, yang tidak bersifat dan bukan untuk tujuan komersial.

- Dana Tabarru. Asuransi Syariah didasari prinsip saling tolong menolong dan melindungi diantara akseptor melalui donasi ke Dana Tabarru, yaitu kumpulan dana kebajikan dari uang donasi akseptor Asuransi Syariah yang sepakat untuk saling bantu bila terjadi risiko di antara mereka.

- Dana Tabarru dikelola sesuai prinsip Syariah dan di bawah pengawasan Dewan Syariah untuk menghadapi risiko tertentu

- Pembagian keuntungan. Kontribusi yang disetorkan ke dalam asuransi syariah akan menjadi hak milik semua peserta. Dana inilah yang kemudian akan digunakan untuk membayar klaim dari peserta. Jika nilai donasi lebih besar daripada nilai klaim, akan ada surplus laba yang didapatkan. Namun, kalau ternyata nilai klaim lebih besar daripada jumlah donasi yang masuk, itu berarti adanya defisit keuntungan. Surplus laba dibagi menjadi: 60% akan ditahan menjadi saldo tabarru; 30% dibagikan kepada akseptor asuransi; 10% pengelola.

Allianz, Prudential atau Manulife

Ketiga perusahaan ini ialah raksasa asuransi di Indonesia. Secara ketentuan dan tata kelola, ketiganya sudah teruji dan tidak mau reputasinya jelek sehingga sudah niscaya dikelola sesuai prinsip Syariah di produk asuransi kesehatan syariah keluarga.

Sekarang, bagaimana dengan produk asuransi kesehatan syariah keluarga yang ditawarkan ? Mana asuransi kesehatan syariah terbaik ?

#1 Premi

Allianz memperlihatkan premi paling murah sebesar 4 jutaan setahun sementara Prudential 22 juta dan Manulife 15 juta.

Tapi, Prudential dan Manulife mengatakan manfaat double, yaitu proteksi jiwa dan kesehatan. Sementara, Allianz hanya proteksi kesehatan saja.

Karena itu, berdasarkan saya, masuk akal premi Prudential dan Manulife lebih tinggi. Di samping itu, kalau melewati usia tertentu, Prud dan Manu mengatakan nilai tunai yang ditarik oleh pemegang polis.

#2 Manfaat Proteksi

Manulife dan Prudential mengatakan manfaat proteksi jiwa dan penggantian rumah sakit. Karena jenis asuransi kesehatan di dua perusqhaan ini ialah asuransi tambahan.

Allianz fokus pada asuransi kesehatan. Tidak ada proteksi asuransi jiwa.

Di Allianz kalau nasabah meninggal dunia, maka perusahaan asuransi tidak akan mengatakan santunan apapun lantaran hanya merupakan asuransi kesehatan.

#3 Manfaat Kesehatan

Manfaat kesehatan ada beberapa perbedaan diantara ketiganya dalam mengatakan layanan.

- Allianz memperlihatkan asuransi kesehatan syariah tanpa batasan klaim tahunan dengan donasi yang menarik, namun pembatasan di kamar dan biaya dokter yang relatif kecil, yaitu Rp 215 ribu (dokter umum) dan Rp 250 ribu (dokter spesialis) serta biaya obat Rp 12.5 juta per masuk rumah sakit. Tidak ada rawat jalan di Allianz, kecuali lantaran kecelakaan.

- Prudential memperlihatkan coverage kesehatan lebih tinggi, yaitu dokter Rp 300 ribu (dokter umum) dan Rp 375 ribu (dokter spesialis) serta biaya obat Rp 15 juta per masuk rumah sakit. Ditambah rawat jalan untuk kanker (81 juta per tahun) dan basuh darah (22.5 juta per tahun). Namun, donasi Prudential memang jauh diatas Allianz.

- Manulife paling ekonomis. Kontribusi Manulife tidak semurah Allianz sementara tidak semahal Prudential, tetapi manfaat Manulife cukup bagus, yaitu dokter Rp 400 ribu (dokter umum) dan Rp 800 ribu (dokter spesialis) serta biaya obat Rp 20 juta per masuk rumah sakit. Ditambah lagi biaya rawat jalan untuk kanker (80 juta per tahun) dan basuh darah (24 juta per tahun).

Perbandingan ketiga asuransi kesehatan syariah ini, Allianz, Prudential dan Manulife, di ringkas dalam tabel dibawah ini:

Proposal lengkap masing – masing asuransi kesehatan syariah sanggup Anda lihat dibawah ini:

- Allianz Asuransi Kesehatan Syariah

- Prudential Asuransi Kesehatan Syariah

- Manulife Asuransi Kesehatan Syariah

Kesimpulan

Asuransi kesehatan syariah memperlihatkan cara pengelolaan asuransi yang sesuai syariah. Ada beberapa pilihan asuransi kesehatan syariah yang sanggup menjadi pilihan.

Keputusan menentukan yang asuransi kesehatan syariah mana tergantung pada kebutuhan masing – masing keluarga. Semoga pilihan yang disajikan dalam artikel ini sanggup membantu !

Sumber https://duwitmu.com

0 Response to "5 Asuransi Kesehatan Syariah Terbaik 2019 (Premi Murah, Klaim Mudah, Produk Bagus)"

Posting Komentar